کاهش ۵۰۰ هزار تنی واردات فولاد ایران در ۱۴۰۴؛ افت بیسابقه ۴۵ درصدی در هفتماهه نخست

کاهش ۵۰۰ هزار تنی واردات فولاد در هفتماهه ۱۴۰۴ اتفاقی ساده یا زودگذر نیست؛ بلکه نشانهای واضح از تحول در زنجیره تأمین، سیاستگذاری دولتی و رفتار مصرفکنندگان در بازار آهنآلات است. براساس آمار رسمی، واردات فولاد از ۹۰۲ هزار تن در سال گذشته به ۵۰۰ هزار تن کاهش یافته که این کاهش ۴۵ درصدی بیانگر تغییراتی بنیادین در صنعت فولاد ایران است. این تحول در شرایطی رخ میدهد که کشور طی ماههای اخیر با مشکلاتی مانند قطعی برق در فصل تابستان، محدودیتهای صادراتی، توقف پروژههای عمرانی، کاهش بودجه ساختوساز و کاهش قدرت خرید در بازار داخلی روبهرو بوده است. با وجود این چالشها، کاهش چشمگیر واردات نشاندهنده آن است که یا تولید داخلی توانسته بخش اعظم نیاز بازار را تأمین کند، یا محدودیتهای ارزی و سیاستهای کنترل واردات، مسیر ورود کالاهای خارجی را مسدود کرده است. از نگاه کارشناسان آهن۶۶۶، چنین افتی در واردات زمانی معنا پیدا میکند که آن را در کنار روندهای تولید، قیمت جهانی فولاد، وضعیت حملونقل دریایی و سیاستهای ارزی کشور بررسی کنیم؛ عواملی که همگی در شکلدهی به وضعیت فعلی نقش مهمی دارند.

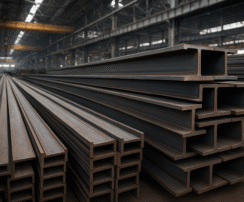

Thank you for reading this post, don't forget to subscribe!وضعیت مقاطع طویل فولادی؛ کاهش ۲۸ درصدی واردات و تقویت نقش تولیدکنندگان داخلی

واردات تیرآهن، میلگرد و نبشی در مسیر نزولی

کاهش واردات مقاطع طویل فولادی شاید مهمترین بخش این گزارش باشد؛ زیرا این محصولات بیشترین مصرف را در پروژههای عمرانی، ساختمانسازی و پروژههای صنعتی دارند. تیرآهن، میلگرد و نبشی از جمله کالاهایی هستند که طی سالهای گذشته وابستگی قابلتوجهی به واردات داشتند، اما در سال ۱۴۰۴ این وابستگی بهطور محسوسی کاهش یافته است. واردات تیرآهن از ۶.۲ هزار تن به ۵.۳ هزار تن رسیده و کاهش ۱۴ درصدی را نشان میدهد. این ارقام در حالی ثبت شده که واحدهای تولید تیرآهن در کشور مانند ذوبآهن اصفهان و فولاد فایکو ظرفیت بالایی برای تأمین نیاز داخلی دارند و به نظر میرسد بازار با تکیه بیشتری به تولید داخلی حرکت میکند.

میلگرد نیز افت شدیدتری را تجربه کرده است؛ واردات آن از ۲۰ هزار تن سال گذشته به ۱۳ هزار تن کاهش یافته و افت ۳۶ درصدی داشته است. این کاهش نشان میدهد بازار ایران عملاً دیگر نیازی به میلگرد وارداتی ندارد و ظرفیت تولید داخلی بهخصوص در کارخانههایی مانند فولاد خوزستان، فولاد کویر، فولاد ظفر و… توانسته نیاز بازار را پاسخ دهد. حتی در برخی ماهها، تولیدکنندگان میلگرد با مازاد تولید مواجه بودهاند و صادرات را تنها راه مدیریت موجودی خود دانستهاند.

در بخش نبشی، ناودانی و سایر مقاطع، آمارها حاکی از کاهش ۲۶ درصدی واردات است؛ این یعنی بازار داخلی عملاً به سمت یک ساختار خودکفا در مقاطع طویل حرکت کرده است. تولیدکنندگان داخلی که طی سالهای اخیر جدا از مشکلات انرژی، با رکود ساختوساز نیز مواجه بودهاند، اکنون با این کاهش واردات فرصت جدیدی برای تثبیت سهم بازار دارند.

افت واردات ورق گرم و سرد؛ پیامدهای مهم برای صنایع مادر

کاهش واردات ورقها؛ یک فرصت و یک هشدار همزمان

بخش مقاطع تخت فولادی شامل ورق گرم، ورق سرد و ورق پوششدار، ستون اصلی بسیاری از صنایع مادر است. از خودروسازی گرفته تا لوازم خانگی، تجهیزات نفت و گاز و صنایع فلزی سبک، همگی به این ورقها وابستگی مستقیم دارند. در سال ۱۴۰۴ شاهد شدیدترین کاهش واردات در این بخش بودهایم؛ موضوعی که هم میتواند نشاندهنده تقویت تولید داخل باشد و هم میتواند زنگ هشداری برای محدودیتهای عرضه در ماههای آینده باشد.

ورق گرم با کاهش ۵۰ درصدی از ۳۲۱ هزار تن به ۱۵۹ هزار تن رسیده است. این کاهش زمانی مهمتر میشود که بدانیم بخش زیادی از نیاز صنایع بزرگ به ورق گرم از طریق واردات تأمین میشده، زیرا کیفیت برخی محصولات وارداتی برای تولیدات خاص بالاتر بوده است. بنابراین، اگر تولید داخلی نتواند نیاز کیفی صنایع را تأمین کند، ممکن است در بلندمدت مشکلاتی در خطوط تولید کارخانهها ایجاد شود.

ورق سرد هم با کاهش چشمگیر ۵۹ درصدی مواجه شده؛ واردات آن از ۳۳۱ هزار تن به ۱۳۶ هزار تن رسیده است. این نوع ورق حساسترین ماده اولیه در صنایع حساس مانند خودرو و لوازم خانگی است. کاهش شدید واردات در این بخش میتواند به کاهش تنوع محصولات، افزایش قیمت و فشار به تولیدکنندگان منجر شود. تولیدکنندگان داخلی ورق سرد در سالهای اخیر تلاش کردهاند کیفیت محصولات خود را افزایش دهند، اما هنوز هم برخی صنایع به ورق وارداتی وابستگی دارند.

ورق پوششدار نیز افت ۱۹ درصدی داشته و وارداتش از ۱۶۲ هزار تن به ۱۳۱ هزار تن رسیده است. این نوع ورق عمدتاً در صنایع ساختمانی، سقفهای شیروانی، صنایع الکتریکی و تجهیزات خاص کاربرد دارد و کاهش واردات آن احتمالاً به افزایش وابستگی به تولیدکنندگان داخلی منجر خواهد شد.

واردات فولاد میانی؛ کاهش در بیلت و جهش جزئی در اسلب

در بخش فولاد میانی، تغییرات هرچند از نظر عددی کوچکاند اما تحلیل آنها اهمیت زیادی دارد. مجموع واردات فولاد میانی تنها حدود ۴ هزار تن بوده، اما نکته مهم این است که واردات اسلب ۱۰۸ درصد رشد کرده و از ۰.۱ به ۰.۲۱ هزار تن رسیده است. این افزایش احتمالا نشان میدهد برخی واحدهای نورد کشور برای تأمین ماده اولیه خود با محدودیت مواجه شدهاند و مجبور به واردات شدهاند. هرچند مقدار اسلب وارداتی ناچیز است، اما اگر این روند ادامه پیدا کند، نشاندهنده ناترازی در زنجیره تأمین داخلی خواهد بود.

در مقابل، واردات بیلت کاهش ۵ درصدی داشته و از ۳.۲ هزار تن به ۳ هزار تن رسیده است. این موضوع نشان میدهد کارخانههای تولید بیلت در کشور توانستهاند نیاز بازار را تأمین کنند. بیلت پایه اصلی تولید میلگرد و شمشهای ساختمانی است و خودکفایی در این بخش نقطه قوت مهمی برای فولاد ایران محسوب میشود.

فرصتها و چالشهای کاهش واردات فولاد

فرصتها

کاهش واردات فولاد، در صورت مدیریت صحیح، میتواند به افزایش قدرت تولیدکنندگان داخلی، کاهش خروج ارز، تقویت اشتغال و توسعه صنایع پاییندستی منجر شود. این وضعیت باعث افزایش تابآوری اقتصاد کشور در برابر شوکهای جهانی میشود و زمینه را برای حضور گستردهتر در بازارهای صادراتی فراهم میکند.

چالشها

اگر سرمایهگذاری در بخش فولاد، نوسازی تجهیزات، رفع مشکلات انرژی و بهبود زیرساختها ادامه پیدا نکند، همین کاهش واردات میتواند به کمبود کالا، رشد قیمتها و محدود شدن انتخاب صنایع منجر شود. صنایع مادر مانند خودروسازی و لوازم خانگی بیش از دیگران از این وضعیت آسیب خواهند دید.

جمعبندی

افت ۴۵ درصدی واردات فولاد ایران و کاهش ۵۰۰ هزار تنی آن در سال ۱۴۰۴ نشانهای از تحول در بازار آهنآلات کشور است. این تحول اگر با مدیریت درست همراه باشد، میتواند بازار را به سمت استقلال واقعی و تقویت تولید داخلی هدایت کند. اما بیتوجهی به چالشهای انرژی، رکود سرمایهگذاری و نیازهای صنایع میتواند بحرانهای جدیدی ایجاد کند.

آهن۶۶۶ بهعنوان مرجع تحلیل تخصصی بازار آهن و فولاد، این روندها را بهصورت دقیق رصد کرده و گزارشهای تحلیلی بیشتری درباره آینده بازار منتشر خواهد کرد.